奨学金を借りて大学を卒業したものの、卒業後正規雇用されずに安定した収入が無くて奨学金を返せないという人が増えているという話を最近よく耳にします。

確かに大学4年間、大学院修士まで進学した場合は6年間奨学金を借り続けると、卒業・修了時には相当な金額になります。例えば奨学金を月に10万円借りると4年間で480万円、大学院修士まで進学すると6年間で720万円になる計算です。

これだけの借金を卒業時に背負うことになると考えると恐ろしくなる気持ちも分かりますが、だからといって奨学金は借金だから悪!と決めつけるのは間違っていると断言できます。

今回は奨学金が学生にとって有益なものだと私が考える理由について話していこうと思います。

進学時には学部・学科を考えて選べ!

奨学金はそれほど恐れるものではないと書きましたが、それはあくまでも大学で学ぶ学問が生涯所得の向上に役立つと考えられる場合の話です。社会的に需要がほぼ存在しないような純粋な学問の追求は借金をしてまでするものではありません。その手の学問は言い方は悪いですが金持ちの道楽のようなものです。

奨学金を借りてまで大学に行くからには、大学を出たことによる生涯所得の増加分が奨学金の返済総額よりも大きくなければ損をしてしまいます。

自分が何が得意や適性が分からない人や、特にやりたいことが定まっていない人は工学部の機械工学科か電気電子工学科がおすすめです。この2つの学科は合わせて機電系と呼ばれ、就職の強さで右に出る学科はありません。地方国立大学くらいの学歴なら、この2つの学科を出れば高い確率で一部上場企業のメーカー等に就職することができるでしょう。

大企業と中小企業では、平均年収に300万円ほどの差があると言われているので、大企業に就職することができれば奨学金は余裕でペイできるでしょう。

利率がべらぼうに低い

実は奨学金の利率は非常に低いということをご存知でしょうか?

奨学金の返還説明用の書類には返済する奨学金の返済金の総額がかかれています。

私の場合は学部卒業時点での借入総額が480万円だったのですが、毎月返済を続け、返還完了となる20年後には総返済額が646万円(!)になると書かれていました。恐ろしい金額ですが、下の方に小さく「この返還総額は金利の上限3.0%で計算しています」と記述されているわけです。

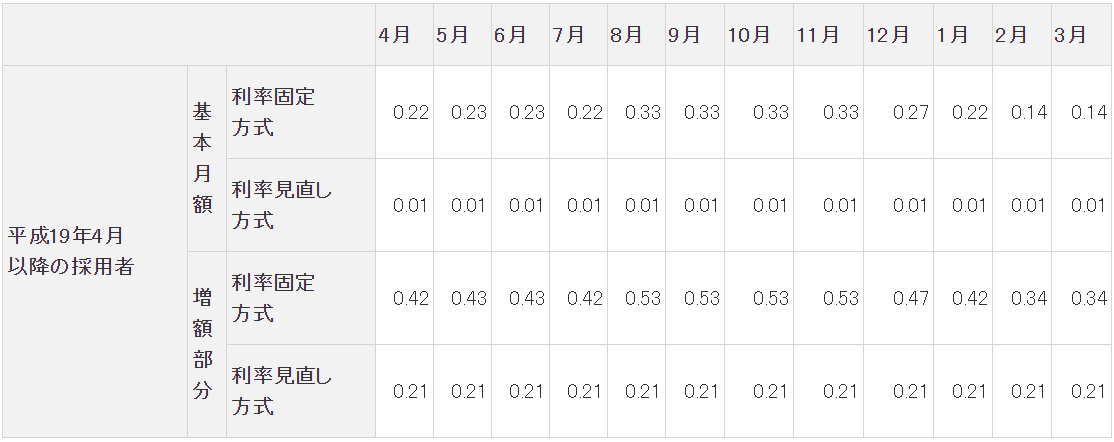

では実際の金利がいくらなのかというと、平成30年度卒の奨学生の利率は下の画像のようになっています。

固定利率方式の0.33%を使って計算しなおしてみると、20年後の返還総額は497万円になりました。借入額である480万円から17万円ほどしか増えていません。国の教育ローンと比較しても圧倒的に低い金利です。この程度であれば、大学進学による生涯所得向上の恩恵の方がはるかに大きいと考えてよいでしょう。

救済措置が用意されている

奨学金には返済が困難になった奨学生に対して、いくつかの救済措置が用意されています。毎月の返還が困難になった場合に使える減額返還や、返還期限猶予などです。転職等で一時的に収入が途絶えた場合でも、これらの制度を利用すれば毎月の返済額を減額したり、返還を一時的に待ってもらえるわけです。

さらに奨学生本人が死亡した場合は返還が免除されるので、もしも場合にも家族に迷惑をかけることがありません。

ただしいずれの制度も手続きを踏まなければ利用できないので、仕事を辞めたときなどには素早く申請をしましょう。

あとは最近ニュースになりましたが、奨学金貸与の際の保証人(親族)は未返還額の半分しか返済義務がありません。知らないと損する情報はたくさんあるので、奨学金説明会でもらった書類は大切に保管しておきましょう。

投資に使ってもいい

あなたは今すぐ100万円をもらえる権利があるが、10年待てば101万円にして差し上げますよと言われた場合、どうしますか?ほとんどの人が今すぐ100万円を受け取る方を選ぶのではないでしょうか。これは現在の100万円の価値が、10年後の101万円の価値よりも高いと考えられるからです。

先ほど奨学金の金利は低いという話をしましたが、市場に比べて金利が非常に小さい奨学金を借りることは、それだけで利益が出ているようなものなのです。

奨学金を借りたそばから手堅く債権投資に回しても利益は出ますし、多少のリスクを許容できるのなら年率7%で成長を続ける米国株のインデックスファンドに投資すれば20年後の返還完了時にはまとまった資産ができているでしょう。

奨学金を学費以外の用途に使うべきではないと考える人もいるかもしれませんが、そこは日本学生支援機構さんが判断することだと思います。資産運用で得た利益をちゃんと提出書類に書いた上で、奨学金が借りられるならオッケーということでいいかなと。資産運用も勉強の一部と考えることもできますから。

まとめ

奨学金恐るるに足らず!という話でした。テレビの特集とかで奨学金を返せなくて自己破産に追い込まれた人などを見て、奨学金は借りるべきではないと言い切るのはちょっと早計だと思います。

借金であるということを理解したうえで扱うなら、奨学金は非常に心強い制度です。大学進学が人生においてプラスであると判断したなら迷わず使うべきです。

とはいえ18歳そこらのこどもに大学進学時にこういった奨学金についてのあれこれを考えるのはちょっと難しいかなとも思うので、親の金融リテラシーが重要になってくるのだと思います。自分の子どもにお金について教えてやれるような親になりたいものです。

今回はこれで以上です。それではまた!